不動産投資、安くなる不動産の買い場は?相場の流れを初心者向けに解説

- 2021.02.15

- 【コラム】不動産投資 不動産投資

不動産には相場があり、その時々の市況によって価格が変動していきます。全体傾向として不動産価格は上昇傾向にあることや、人口減少の続く中でも転入超過(転出する人より転入する人の方が多い状態)のエリアでは、賃貸需要も継続して増加しています。

しかし、「価格上昇を続けている不動産はどのタイミングで購入するのが良いのだろう?」と悩む方も多いのではないでしょうか。バブルのように購入直後に暴落するような状況は避けたい方が大半でしょう。

そこで、今回は不動産投資をこれから始める初心者の方向けに、不動産が安くなる買い場について解説をして行きます。

不動産の価格が変動するメカニズム

まず、不動産の価格が変動するメカニズムについて見て行きましょう。不動産価格は金融機関の融資状況と深く結びついています。

自分が住む居住用の不動産を購入する際、金融機関では「住宅ローン」というローン商品を提供しています。

その他、投資用には「不動産投資ローン(アパートローン)」、商品化されておらず顧客に合わせてカスタマイズする「プロパーローン」など、金融機関が購入不動産を担保に、様々なローンを提供し、不動産購入の資金を貸し出します。

このローンに設定している金融機関の「金利」や「年数」などの条件、担保設定する不動産の担保評価、これらの条件を全て含めて、「金融機関が積極的に融資するか否か」という視点により不動産価格は変動していきます。

例を見て行きましょう。例えば、金融機関が不動産融資に積極的な場合、A物件に5000万貸し出していたとします。しかし、金融機関の融資姿勢が変わると、以前は5,000万円融資していたのにも関わらず、4,000万円までしか貸してくれなくなることがあります。

5,000万円を現金で支払えるは多くないため、売却を優先するのであれば売主は価格を値下げ検討することになります。このように、金融機関の融資状況によって資金調達の難易度が変わり、物件価格は大きく変動することになります。

不動産価格の指針になるのは「市中金利」

金融機関が全体的に融資に積極的か消極的かを判断する指標として、市中金利の変動が例に挙げれます。市中金利とは、民間の金融機関の貸出金利や預金金利のほか、金融機関同士の取引で使われる金利などのことを指します。

金利が高くなるほど、企業による資金調達の難易度が上がるため、金融機関が融資に積極的でないと言えます。では、2021年の日本において金融機関の融資姿勢について見て行きましょう。

※引用:Investing.com

※引用:Investing.com

金利が引き下がっている状況であると、不動産以外の業界にも資金が流れ、経済が活性化していきます。当時の金利の引き下げは、デフレ下にあった日本の経済対策として打ち出され、「マイナス金利政策」と呼ばれています。

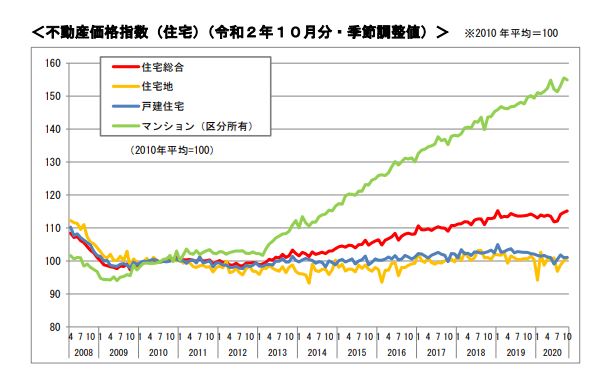

※引用:国土交通省

※引用:国土交通省

2021年現在、日本の金融機関は2013年のアベノミクス以降、非常に低い金利水準を保っています。不動産への融資姿勢も積極的な状況が続いているため、マンションの価格も比例して上昇を続けています。

逆に、これから先に金利が引き上げられると、資金調達の難易度が上がり不動産価格の下落が予想されます。市中金利がどのように推移するのか、またマイナス金利がいつまで続くのか、という視点は不動産価格の推移を予想する際に非常に重要な指標と言えるでしょう。

初心者が不動産投資を始めるべき3つのタイミング

ここまで金融機関の金利動向が不動産価格に影響を与えることについて解説してきました。これを踏まえ、初心者が不動産を始めるタイミングについて見て行きましょう。

金融機関の融資姿勢が積極的な時

金融機関の融資姿勢が積極的な場面では投資初心者であっても融資を受けやすく、より高額な融資を引ける可能性があります。

しかし、前述したように金融機関が融資に積極的であるほど、物件価格が高騰していきます。「お得な買い場とは言えないのは?」と疑問に思う方も多いでしょう。

動産投資は誰しもが始められるハードルの低い投資方法ではなく、金融機関から高い評価を受け、融資を認められる必要があります。

仮に物件価格が下がっていても、融資が下りなければ不動産投資を始めることが出来ないため、「融資が下りる」「購入できる」というタイミングはチャンスであると言えます。

融資が厳しくなり、物件価格が下がったタイミング

前項と相反した内容ですが、豊富な現金資産があったり、金融機関から高い評価を受けられる高属性の投資家であれば、物件価格が下がった状況はチャンスとなります。

収益物件の価格は利回りを逆算して求める「収益還元法」によって求められています。融資が厳しくなると購入できる属性が限られ、周辺の利回り相場が上がり、より高い収益性の物件を購入できるチャンスが増えることになります。

高い属性を持ち、多額の現金資産を不動産に投下できるのであれば、このようなタイミングは買い場と言えるでしょう。

インフレ傾向にあり、現金の価値が下がっているタイミング

ここまで単純な物件価格の比較をしてきましたが、視点を変えてインフレと不動産の関係について見て行きましょう。

インフレとは、現金の価値が下がり、物価が上がる状況を指した経済用語です。つまり、現金の価値が下がることで、不動産の価格は相対的に上がることになります。

ここで不動産投資ローンの仕組みについて考えてみましょう。不動産投資ローンを5,000万円で組み、その後インフレが進んだとしても、この5,000万円の借入額に変動はありません。

インフレが進むほど実質的な借り入れが減り、不動産を安く購入できることになります。インフレが進むほど不動産の売却益を得やすく、家賃収入の増額も期待でき、収益性が向上することになります。

では、2021年の日本はインフレ傾向にあるのでしょうか。

日本銀行「わが国の経済・物価情勢と金融政策」によると、日本はインフレ傾向にあり、2019 年度+0.6%、2020 年度+1.0%、2021 年度+1.4%と緩やかに上昇していくと見通されています。

日本銀行「わが国の経済・物価情勢と金融政策」によると、日本はインフレ傾向にあり、2019 年度+0.6%、2020 年度+1.0%、2021 年度+1.4%と緩やかに上昇していくと見通されています。

このような状況下で、不動産のような現物資産に現金資産や与信を変更しておくことは合理的な資金計画と言えるでしょう。このままインフレ傾向にあるのであれば、一つの不動産の買い場であると考えることが出来ます。

⇒不動産投資の仕組みやメリット・デメリットは?初心者向けに分かりやすく解説

まとめ

不動産投資をこれから始める初心者の方向けに、不動産が安くなる買い場について解説しました。

今回は経済的な観点から不動産の全体傾向について解説をしていますが、全体的な動きだけでなく、不動産それぞれの特徴によって実際の価格は変動していきます。このような全体傾向も重要ではありますが、それぞれの個別の動きにも目を光らせ、堅実な判断をしていくことを心がけておきましょう。

-

前の記事

【少額投資】不動産投資型クラウドファンディング、おすすめのサービス2社 2021.02.02

-

次の記事

米国株投資と為替の関係とは?初心者が絶対知っておきたい3ポイント 2021.07.20