投資の勉強を効率よく進める方法は?初心者向けに3つのポイント解説

投資に興味があるものの何から始めればよいのか、元手はいくら必要なのか、どんな投資方法が自分に合っているのか、お悩みの方も多いのではないでしょうか。

投資とひとくくりに言ってもその手法や捉え方は多岐に渡り、投資家の状況によっても適した手段は異なります。そのため、まずはどのような投資方法があるのかを知り、それぞれの状況に合わせた投資について勉強を進めていくことが大切です。

そこで今回は、投資の勉強を効率よく進めるための手順を3つのポイントに分けて解説します。投資に興味があるものの、何から始めればよいか悩んでいた方はご参考下さい。

そもそも投資とは?まずは基本を理解しよう

「投資」がどのようなことを指しているのか簡単に説明すると、「資本をリスクのあるものに投下して、リターンを得ようとする行為」と言い換えることが出来ます。このリターンというのはお金以外のものでも成り立ちます。

例えば、本を購入すると本の代金を支払わなければなりませんが、本の内容を理解することで新たな知識を得られたり、その知識を使って仕事や日常生活に役立てることが出来る可能性があります。

このような行為を「自己投資」という言い方で表現することがありますが、金銭を得ようとする投資も考え方として同じになります。

株式投資では、その株がより高値になることを期待して株を購入します。不動産投資では、不動産の賃料収入を継続的に得られることを期待して、不動産を所有して管理していきます。

なお、普段私たちが活用している「日本円(現金)」も実はリスクのある通貨です。日本円の価値が下がれば、輸入商品・サービスの価格が高くなったり、家の賃料の価格が上がったりして相対的に資産が減ることになります。

つまり、日本円で資産の全てを持っていたとしてもリスクを0にすることはできません。日本円で貯金をしている状況は、「日本円に資産を投資している」という状況と言い換えることが出来ます。

投資でお金のリターンを得られる仕組み

日本国内の投資でリターンを得るには、日本円をよりリスクのあるものに変換し、運用したり、売買したりすることが必要になります。リターンの種類には大きく分けて2つの種類があります。

- インカムゲイン:運用してコツコツ定期的に得られるリターン

- キャピタルゲイン:安く買って高く売った時の売却益によるリターン

不動産投資の例を見て行きましょう。不動産投資では不動産を購入したあと、人に貸して賃料収入を得ます。インカムゲインはこの賃料収入のことを指しています。

次に、不動産を一定期間運用した後、売却したとします。この時、購入時よりも値上がりしていたり、銀行から借りたローンの残債を上回っていると売却益が出ます。これがキャピタルゲインになります。

不動産投資に限らず、金融投資ではこの二つのどちらかのリターンを得る仕組みになっています。どちらも重要なリターンの考え方なので、投資をする際は「この収入はインカムゲインだな」とか、「これは売却益だからキャピタルゲインだ」などのように区別できるようにしておきましょう。

投資におけるリスクとリターンのバランス

投資にはリスクとリターンの考え方があります。悪質な詐欺ではない限り、原則的にリスクとリターンは反比例するようになっています。

ハイリスク・ハイリターンの投資として代表的なのは、レバレッジを活用したFX投資です。FX投資の例を考えてみましょう。

FXは二種類の通貨の売買を繰り返して為替差益(キャピタルゲイン)を狙った投資方法です。

売った時:1ドル=105円

⇒5円の為替差益(キャピタルゲイン)

このような値動きをした場合、1000ドル(10万円)分を購入していれば、5000円のリターンを得られることになります。

ただし、為替チャートがここまで大きく変動することは稀なため、まとまったリターンを得るためにレバレッジを使います。レバレッジとは、証券会社から証拠金を担保にして資金を借りる仕組みで、少ない投資金で多額の資金を運用することが出来ます。

レバレッジを10倍にしていると、10万円しかなかった投資金を100万円として運用することが可能です。先の例の値動きをすれば、元手10万円で50,000万円の利益を得ることが可能です。

レバレッジのデメリットは、上がるスピードも早くなる半面、値下げしてしまった時のスピードも早くなることです。10倍のレバレッジをかけると、10倍のスピードで利益と損失が行き来することになり、通常の取引よりもハイリスクになります。

このように、レバレッジは効率よくリターンを得るために有効な手段である一方で、リスクを増大させてしまう手法です。大きなリターンを得るためには、リスクをどれだけとれるのか、リスクとリターンのバランスを慎重に配分することが重要になります。

長期投資と短期投資

投資には長期投資と短期投資の2種類があります。長期投資は長期間資金をリスクに晒し続ける投資方法で、短期投資は細かな売買を繰り返して行く投資方法です。

長期投資

長期投資の代表例は投資信託です。投資信託は様々な株式がセットになった投資商品で、長期間運用することで少しずつ値上がりしていくことが期待できます。家賃収入をコツコツ得る不動産投資のやり方も長期投資にあたります。

長期投資は低リスクの投資対象を長く運用することでリターンを得ようとする方法のため、短期投資よりも高い確率で収益を得ることが出来ます。しかし、短期的に大きな収益を上げるのは難しく、貯蓄や資産形成、という場合に適した投資方法です。

短期投資

短期投資は、単一銘柄の株式を売買したり、FXで外国通貨を売買するような手法が代表的です。ハイリスクになりやすい投資方法ですが、短期的に大きなリターンを得たい時に適しています。なお、短期投資は決済回数が増えるため、手数料や労働の手間が増えるデメリットには注意が必要です。

株式の短期投資はデイトレーダーや機関投資家などのプロが参入しているため、難易度の高い投資方法になります。まずは短期投資を始めて検討する場合は、まずは少額から投資を開始することを検討してみましょう。

どちらの投資方法にもメリット・デメリットがあります。投資家の目的や使える投資金の額によって適した手段は異なるため、明確に分けるのではなくケースバイケースで使い分けるのが良いでしょう。

投資の勉強を効率よく進めるための3つのステップ

では、実際に投資の勉強を効率よく進めるための手順を3つのステップに分けてご紹介します。なお、ここではこれまで何も投資したことが無い方を読者想定しているため、基礎的な部分だけにフォーカスしてご紹介しています。

①投資の勉強は「実践」から始める

投資の勉強をするのであれば、まずは実践から始めてみましょう。実践を繰り返すことで投資をすることに慣れていき、様々な経済ニュースに触れられる機会も増えて行きます。

ただし、投資を実践する際はいきなり高リスクな投資を購入したり、大きな資金を投入するのではなく、少額資金で低リスク商品を購入してみることをおすすめします。

比較的に低リスクな投資商品としては、まずは投資信託を検討してみましょう。投資信託は長期的にコツコツと投資資金を積み立てることでリターンが得られる投資方法です。

最近では売買手数料が無料で100円などの少額資金やクレジットカードのポイントを活用できる証券会社も増えています。

投資の勉強を始めるには、少額資金で低リスク商品を購入することから始めて、投資をするとどのように増え、どのようなリターンが得られるのか、どのようなリスクがあるのか、肌で感じてみることが大切です。

②自分の投資目的や目標を設定してみる

投資に必ず成功するセオリーは存在しません。それぞれ個人ごとに投資目的や活用できる手段が異なるためです。

そのため、自分の投資目的や目標を設定しましょう。目的や目標を立てるときは、下記4つの要素から検討します。

・手元の資金

・毎月積み立て可能な資金

・期間

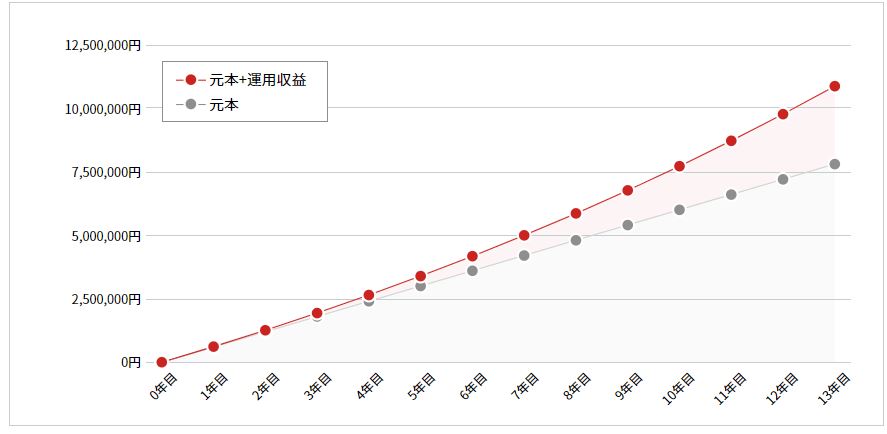

これらの要素の事例を見てみましょう。目標額が1,000万円、手元の資金が0円、毎月の積立可能な金額が5万円であった場合、年利5%で運用すると12年3ヶ月で達成可能です。

※出典:野村證券「マネーシミュレーター」

※出典:野村證券「マネーシミュレーター」

こちらの例だと、積み立て金額の累計は7,800,000円、運用によって得た利益は3,069,198円となります。

まずは目標金額をたて、無理のない範囲で元本や積み立て可能な金額を出します。年利を上げると期間は短くなり、期間を長くすると年利を低く抑えることが可能です。

長期投資の場合、年利は2~5%程度が目安となります。短期の場合はレバレッジのかけ方によって想定年利を増やすことが可能ですが、目標の年利が増えると実現できない可能性が高くなるため、リスクと実現可能なリターンのバランスを取っていきましょう。

これら4つの要素から、自身の投資目的を設定し、どの投資を選択すると実現の可能性があがるのか、しっかりと検討することが大切です。

③複数の投資対象を組み合わせる

投資目的に合わせて投資対象を選びます。なお、投資は1つに絞る必要はなく、様々な投資手段に資金を分散することでリスクを低減することが可能です。

例えば、毎月の投資資金が10万円だった場合、5万円を投資信託で長期投資に回し、3万円を株式の短期売買、1万円をクラウドファンディング、1万円をFXや仮想通貨、などのように分散させてみても良いでしょう。

不動産投資など、レバレッジを使った長期投資をする際は得られた家賃収入を他の投資対象に再投資することで投資効率を早めることにもつながります。

このように、様々なハイリスク・ローリスクな投資対象に資金を分散させることで、リスクとリターンのバランスを取ることが可能です。このような分散投資の配分を示したものを「ポートフォリオ」と言い、自身の目的や経済状況によってポートフォリオの内容は変わってきます。

おすすめの投資方法

最後に、初心者におすすめの投資方法についてご紹介します。長期投資と短期投資の2つに分けてみて行きましょう。

おすすめの長期投資

- 投資信託

- 不動産投資

- クラウドファンディング投資

- 仮想通貨の積立

投資信託

まだ、投資信託の積立投資をしていないのであれば、まずは積立から始めてみましょう。なお、投資信託を購入する際はidecoやつみたてNISAなどの税金が控除できる枠を利用することが可能です。

メリット:掛け金の所得控除と運用益が非課税になる

デメリット:途中解約できない、最低積立資金が5,000円から

メリット:運用益が非課税になる。100円から可能。

デメリット:運用益が非課税になるのは利益確定した時だけで、掛け金は控除できない。

なお、これらの制度枠を利用するときは原則として長期間引き出すことが出来なくなります。(NISAは途中で引き出すことが可能だが、メリットを最大限活かせなくなる)

将来に備える余裕資金で行うか、途中で引き出すことも検討するなら枠を使わずに投資信託を買う事をおすすめします。

不動産投資

金融機関から融資を受けられるのであれば、不動産投資を検討してみるのも良いでしょう。不動産投資は定期的な家賃収入をコツコツと得られるうえ、現物資産として低リスクの運用が可能になる長期投資向けの投資対象です。

※こちらの記事もおすすめ⇒不動産投資の仕組みやメリット・デメリットは?初心者向けに分かりやすく解説

クラウドファンディング投資

クラウドファンディングは数か月~1年程度の中長期な運用ができる投資方法です。3~5%ほどの低リスク商品から、中には10%の予定分配率を設定しているハイリスク案件もあり、ポートフォリオのバランスがとりやすいメリットがあります。

ただし、クラウドファンディング投資の利益は雑所得となり、税制上のメリットは株式投資(投資信託)や不動産投資に劣る面があります。

仮想通貨

ハイリスクなイメージのある仮想通貨ですが、メジャーコイン(ビットコインやイーサリアム)などの価格は比較的安定してきています。また、少額資金での積み立ても可能なので毎月コツコツと積み上げたり、保有しているビットコインを貸し出すことで金利収入を得るサービスなど、長期投資向けの仕組みになっています。

ただし、仮想通貨の利益は雑所得扱いになり、クラウドファンディング投資と同じく税制メリットがありません。また、法定通貨(日本円やドル)などと比較してまだ値動きが大きい投資対象のため、ポートフォリオを組み、まずは全体資金の3~10%程度に設定してみましょう。

おすすめの短期投資

- 株式投資(短期売買)

- FX

- 仮想通貨(短期売買)

株式投資(短期売買)

株式投資は短期的に大きく値上がりしたり、逆に相場によって大きく下がるリスクの大きい投資対象です。複数の投資対象に分散することでリスク調整も可能ですが、日本株の場合100株単位でしか売買ができず、多くの資金を必要とするデメリットがあります。

ただし、分離課税となるため売却益の課税率は一律20%になる税制メリットがあります。売買手数料も他の投資方法と比較して安く、大きな利益を上げられる可能性があるメリットがあります。

また、米国株では1株から購入することができるため、日本株より少額資金で投資検討することが可能です。米国株で利益が出た際、米国と日本の二重課税となるデメリットがある点には注意しましょう。

FX

FXはレバレッジを活用することで投資効率を高めることが出来る投資方法です。株式投資と違って取引時間が定められていない点は、日中仕事をしていて取引が出来ない人でも検討しやすいメリットがあります。

ただし、FXの利益は雑所得扱いになり税制メリットはありません。株式投資と違って配当がなく、ゼロサムゲーム(利益を得る人と失う人に分かれる仕組み)になっている点にも注意が必要です。

仮想通貨(短期売買)

仮想通貨は値動きの激しいアルトコインの短期売買を繰り返したり、ICO(新規公開コイン)の値上がりを期待して購入して売却することで短期的に利益を得たい場合にも適しています。

仮想通貨は大きな値上がりを見せて大きく注目されることの多い投資対象ですが、社会情勢から値動きが読みづらく、テクニカル分析による短期チャートの分析に頼ってしまう側面もあります。

まとめ

投資の勉強をこれから始める方は、まずは少額でも良いので実際に投資をすることから始めてみましょう。実際に口座を開き、投資対象を選ぶことで、どのようなリターンが得られるのか、どのような時に値下がりしてしまうリスクがあるのか、実体験として学ぶことができます。

ただし、初めは少額資金で比較的に低リスクな投資対象を選ぶなど工夫をしましょう。経済ニュースやチャート分析などを少しずつ学びながら、それぞれが期待する投資のリスクとリターンのバランスを見極め、自分に合ったポートフォリオを作ることが大切です。

-

前の記事

クラウドファンディング投資の仕組みやメリット・デメリットは?初心者向けに分かりやすく解説 2021.01.24

-

次の記事

仮想通貨(暗号通貨)投資のメリット・デメリットは?初心者向けに解説 2021.01.28